WASHINGTON – Bộ Tài chính Hoa Kỳ đã đưa ra báo cáo trước Quốc hội xác định Việt Nam là nước thao túng tiền tệ, một yếu tố có thể ảnh hưởng nặng nề đến quá trình ra quyết định của chính phủ liên quan đến việc có nên áp thuế đối với hàng hóa Việt Nam xuất khẩu sang Hoa Kỳ, bao gồm cả đồ nội thất hay không.

Là một phần của cuộc điều tra Mục 301 đang diễn ra, Văn phòng Đại diện Thương mại Hoa Kỳ đang điều tra các chính sách và thực tiễn của Việt Nam liên quan đến tiền tệ của nước này, tiền đồng. Báo cáo của Kho bạc, cũng xác định Thụy Sĩ là quốc gia thao túng tiền tệ, làm tăng thêm thông tin về mối lo ngại rằng Việt Nam đang thao túng tiền tệ của mình.

Việt Nam là quốc gia xuất khẩu nội thất vào thị trường nội thất tỷ đô lớn đứng thứ 2 tại Mỹ

Việt Nam là nước xuất khẩu đồ nội thất thành phẩm lớn thứ hai vào thị trường Hoa Kỳ. Vào năm 2019, đã vận chuyển gần 5,7 tỷ đô la thành phẩm đến thị trường Hoa Kỳ, chỉ sau 9,7 tỷ đô la của Trung Quốc. Do đó, bất kỳ mức thuế nào áp lên hàng hóa sản xuất tại Việt Nam, bao gồm cả đồ nội thất, có thể gây ra sự gián đoạn nghiêm trọng cho ngành đồ gỗ của Hoa Kỳ.

Xem thêm: Thực trạng gian lận đáng lên án trong thị trường nội thất Việt Nam

Theo báo cáo dài 70 trang của Kho bạc nhà nước, Việt Nam – trong 12 tháng qua tính đến tháng 6 năm 2020 – đã đáp ứng ba tiêu chí chính mà bộ sử dụng để xác định các hành vi tiền tệ tiềm ẩn không công bằng. Chính phủ cho biết, các hành vi không công bằng như vậy có thể ảnh hưởng đến tăng trưởng của Hoa Kỳ hoặc gây hại cho người lao động và các công ty Hoa Kỳ.

Ba tiêu chí bao gồm:

- Thặng dư thương mại song phương đáng kể với Hoa Kỳ ít nhất là 20 tỷ USD trong khoảng thời gian 12 tháng. Theo Treasure, ngưỡng này “nắm bắt được một nhóm các đối tác thương mại chiếm khoảng 80% giá trị của tất cả thặng dư thương mại với Hoa Kỳ vào năm 2019”. Nó cũng thu hút tất cả các đối tác thương mại có thặng dư thương mại với Hoa Kỳ lớn hơn khoảng 0,1% GDP của Hoa Kỳ.

- Thặng dư tài khoản vãng lai vật chất tối thiểu bằng 2% tổng sản phẩm quốc nội (GDP) trong thời gian 12 tháng. Kho bạc cho biết “Ngưỡng này nắm bắt một nhóm các nền kinh tế chiếm khoảng 86% giá trị danh nghĩa của thặng dư tài khoản vãng lai trên toàn cầu vào năm 2019.”

- Sự can thiệp một chiều, dai dẳng vào việc mua ròng ngoại tệ được tiến hành lặp đi lặp lại trong ít nhất 6 trong số 12 tháng và tổng ít nhất là 2% GDP của một nền kinh tế trong khoảng thời gian 12 tháng.

“Thặng dư thương mại của Việt Nam tiếp tục mở rộng qua các năm trong nửa đầu năm 2020, giúp đẩy thặng dư tài khoản vãng lai trong bốn quý đến hết tháng 6 năm 2020 lên 4,6% GDP,” báo cáo cho biết. “Trong cùng kỳ, thặng dư thương mại hàng hóa của Việt Nam với Hoa Kỳ đạt 58 tỷ USD, lớn thứ tư trong số các đối tác thương mại của Hoa Kỳ. Các nhà chức trách Việt Nam đã thông báo một cách đáng tin cậy với Bộ Tài chính rằng mua ròng ngoại hối trong 4 quý tính đến tháng 6 năm 2020 là 16,8 tỷ USD, tương đương 5,1% GDP. Phần lớn các giao dịch mua này diễn ra vào nửa cuối năm 2019, trước khi bùng phát đại dịch COVID-19 ”.

Xem thêm: Báo cáo tổng quan thị trường ngành nội thất trong 5 năm (2015-2020)

Báo cáo cũng lưu ý rằng Việt Nam đã “quản lý chặt chẽ” giá trị của tiền đồng so với đô la “ở mức định giá thấp kể từ năm 2016”.

Báo cáo cho biết: “Việt Nam đã áp dụng chính sách này một cách nhất quán trong các giai đoạn cả tăng giá và giảm giá. “Ngoài ra, Việt Nam bước vào năm 2019 với mức dự trữ tương đối thấp. Tuy nhiên, trong bốn quý đến tháng 6 năm 2020, Việt Nam đã tiến hành can thiệp quy mô lớn và kéo dài, nhiều hơn so với các giai đoạn trước, nhằm ngăn chặn sự tăng giá của tiền đồng, trong bối cảnh thặng dư cán cân vãng lai lớn hơn và thặng dư thương mại song phương ngày càng tăng với Hoa Kỳ.”

Báo cáo cho biết thêm rằng sự can thiệp cũng đã góp phần vào việc định giá thấp hơn tiền đồng “trên cơ sở thực tế, có trọng số thương mại, với tỷ giá hối đoái thực tế có hiệu lực được định giá thấp hơn vào năm 2019”.

Phía Mỹ xác định, dựa trên một loạt bằng chứng và hoàn cảnh, “rằng ít nhất một phần của việc điều hành tỷ giá hối đoái của Việt Nam trong bốn quý đến tháng 6 năm 2020, và đặc biệt là sự can thiệp của cơ quan này, nhằm mục đích ngăn chặn các điều chỉnh cán cân thanh toán hiệu quả và đạt được lợi thế cạnh tranh không lành mạnh trong thương mại quốc tế. Do đó, Bộ Tài chính đã xác định theo Đạo luật (Đạo luật về Thương mại và Cạnh tranh của Omnibus) năm 1988 rằng Việt Nam là nước thao túng tiền tệ. ”

Phía Mỹ cho biết họ sẽ thúc đẩy chính phủ Việt Nam áp dụng các chính sách “cho phép điều chỉnh cán cân thanh toán hiệu quả và loại bỏ lợi thế không công bằng do các hành động của Việt Nam tạo ra”.

Xem thêm: Báo cáo thị trường ngành gỗ và nội thất năm 2018 – 2020

“Việt Nam nên khẩn trương tăng cường khuôn khổ chính sách tiền tệ của mình để tạo điều kiện cho tỷ giá hối đoái dịch chuyển nhiều hơn để phản ánh các yếu tố cơ bản về kinh tế, đồng thời giảm can thiệp và cho phép tăng tỷ giá hối đoái thực tế hiệu quả”, báo cáo đề xuất và cho biết Việt Nam cũng nên tăng tính minh bạch của can thiệp ngoại hối và nắm giữ dự trữ.

“Việt Nam cũng nên nỗ lực để giảm đáng kể sự mất cân đối bên ngoài và tăng cường nhu cầu trong nước bằng cách san bằng sân chơi cho khu vực tư nhân trong nước thông qua các biện pháp như cải thiện khả năng tiếp cận đất đai và tín dụng, giảm vai trò của các doanh nghiệp nhà nước trong nền kinh tế, và cải thiện giám sát tài chính để giúp tạo điều kiện cho vay hiệu quả hơn và thúc đẩy đầu tư tư nhân trong nước, ”báo cáo cho biết thêm. “Việt Nam cũng cần dỡ bỏ các rào cản đối với các công ty Hoa Kỳ và hàng hóa xuất khẩu của Hoa Kỳ tại Việt Nam để giảm sự mất cân bằng thương mại song phương”.

Song song với bối cảnh toàn cầu, các hội trợ triển lãm nội thất cũng giảm mạnh dưới thời Covid-19

Không có gì ngạc nhiên khi số người tham dự hội chợ hay triễn lãm nội thất của tháng này đã giảm đáng kể, một thương vong khác liên quan đến COVID. Điều gây sốc là nhiều nhà cung cấp triển lãm không thực sự gặp vấn đề với điều đó.

Ngay cả khi nền kinh tế của quốc gia đang vật lộn để tự phục hồi sau khi đóng cửa hàng loạt vào mùa xuân và kinh doanh chậm trở lại vào mùa hè, ngành đồ nội thất và đồ gia dụng đang có một năm nổi bật. Người Mỹ, làm việc tại nhà và không còn đi công tác hay giải trí, đang chuyển một lượng lớn đô la dùng một lần của họ để sửa sang và trang trí nơi họ sống. Xu hướng này – kết hợp với tình trạng khan hiếm sản phẩm do việc hủy đơn đặt hàng do hoảng sợ gây ra hồi đầu năm; ngừng hoạt động nhà máy ở Trung Quốc, Ấn Độ và các nơi khác ở châu Á; và sự chậm lại do khối lượng trong suốt chuỗi cung ứng — đã tạo ra thị trường người bán cho hầu hết những người tham dự chương trình trong 10 ngày qua.

Xem thêm: Thị trường ngành gỗ và nội thất “thoi thóp” vượt bão Covid-19

“Chúng tôi không ngại khi không có nhiều khách hàng,” giám đốc kinh doanh của một nhà sản xuất đồ nội thất bọc nệm lớn hơn có trụ sở tại Châu Á cho biết, người cũng không muốn được tiết lộ danh tính như mọi người được phỏng vấn cho bài báo này. “Ngay cả khi chúng tôi đã làm, chúng tôi không có gì để bán chúng.”

“Chúng tôi đã bán hết hàng,” một giám đốc điều hành khác tại một công ty đồ nội thất cỡ lớn cũng nhập khẩu sản phẩm từ châu Á cho biết.

Ngay cả các nhà cung cấp trong nước, chủ yếu ở hạng mục vải bọc, cho biết thời gian giao hàng của họ đã được kéo dài khi họ cố gắng bắt kịp nhu cầu.

Nó đã diễn ra như vậy trong suốt 3 quý đầu của năm 2020, nơi đăng ký dao động ở mức 55% tổng số bình thường; vẫn chưa có con số chắc chắn về số lượng người đăng ký thực sự đã tham dự, vì dữ liệu từ các huy hiệu được quét vẫn chưa có sẵn. Về phía bán, các quan chức Thị trường cho biết hy vọng khoảng 70 phần trăm các nhà triển lãm sẽ tham gia; hầu hết các nhà cung cấp đã thực sự mở cửa, ngay cả khi một số có phòng trưng bày không người lái hoặc không gian tạm thời khuyến khích khách truy cập trực tuyến hoặc quét mã QR để kết nối với họ.

Tác dụng phụ của việc cắt giảm trong thị trường nội thất

Việc giảm số lượng nhân viên đã có một số tác dụng phụ: Bãi đậu xe dồi dào và rẻ ở trung tâm thành phố, dễ lấy phòng khách sạn giá hợp lý và không có hàng chờ đăng ký, trạm kiểm tra sức khỏe bắt buộc hoặc xe tải bán đồ ăn rải rác xung quanh các khu phức hợp trưng bày. Nhưng cũng không có nhiều sản phẩm có sẵn để giao ngay từ các nhà cung cấp đồ nội thất lớn.

Đầu mùa xuân này, các nhà máy trên khắp Trung Quốc đã đóng cửa ngay khi nhiều nhà bán lẻ Mỹ hủy đơn đặt hàng, lo ngại về lượng hàng tồn kho dư thừa khi các cửa hàng của họ bắt đầu đóng cửa. Sau đó, các nhà máy ở châu Á bắt đầu mở cửa trở lại, nhưng việc đặt hàng vẫn còn nhẹ khi nền kinh tế Mỹ đi vào thế khó, với tỷ lệ thất nghiệp tăng lên mức chưa thấy kể từ sau cuộc Đại suy thoái.

Chỉ khi bán lẻ bắt đầu mở cửa trở lại vào tháng 5 và tháng 6, chương trình kích cầu của chính phủ bắt đầu được thực hiện và người tiêu dùng trong nước bắt đầu chi tiêu cho nhà ở của họ thì tình hình mới xoay chuyển 180 độ. Đột nhiên, người mua sắm đang mua rất nhiều đồ nội thất, đồ trang trí nhà cửa và các sản phẩm sửa chữa nhà cửa — và đường ống cung ứng không thể di chuyển đủ nhanh để đưa hàng hóa đến tay họ.

Mặc dù các nhà máy ở Trung Quốc, Việt Nam và các nơi khác ở châu Á về cơ bản đã quay trở lại sản xuất đầy đủ, nhưng hàng hóa vẫn không đủ nhanh để đáp ứng nhu cầu. Các container vận chuyển đang khan hiếm — và khi có thể tìm thấy, chúng thường gấp đôi hoặc gấp ba giá so với một năm trước. Sự thiếu hụt thậm chí còn kéo dài đến các xe tải được sử dụng để vận chuyển container giữa nhà máy và cảng.

Xem thêm: Báo cáo thị trường ngành gỗ xuất khẩu và nhập khẩu tại Việt Nam 2020

Đối phó với nghịch cảnh

Nhưng xa hơn nữa, các cảng tàu biển vẫn chưa bắt kịp đơn hàng, lùi chuỗi cung ứng đến các bến tàu của các nhà máy châu Á. Ít nhất hai nhà cung cấp cho biết các nhà máy ở nước ngoài của họ đã hết chỗ để chứa hàng. Tình hình phức tạp hơn nữa là sự gia tăng các trường hợp COVID ở Ấn Độ và các nước cung cấp khác, bao gồm cả ở châu Âu. Các nhà máy ở những khu vực này được cho là sẽ có công suất hạn chế trong ngắn hạn.

Toàn bộ tình hình và các điều kiện mua bán — hoặc thiếu điều kiện — đã trải qua tại các hội chợ triễn lãm nội thất là những hậu quả bất ngờ hơn của đại dịch toàn cầu. Nhiều người trong doanh nghiệp đã dự báo dư cung vào thời điểm này; thay vào đó, nó hoàn toàn ngược lại. Nó tạo ra một thị trường đồ nội thất không giống bất cứ thứ gì mà mọi người từng thấy trước đây — và thậm chí còn không có tôm miễn phí trong các bữa tiệc tại phòng trưng bày để giúp những người đi xem có thể vượt qua tất cả.

Xem thêm: Hậu COVID-19: Liều thuốc Vacxin nào cho thị trường đồ gỗ và nội thất

Tầm quan trọng của việc phân tích xu hướng từ dữ liệu bán lẻ nội thất

Phá vỡ xu hướng của những tháng gần đây, dữ liệu bán lẻ tháng 11 gây thất vọng trong khi dữ liệu sản lượng của nhà máy (công bố ngày hôm qua) nhìn chung đánh bại dự báo. Dữ liệu tổng hợp cung cấp bức tranh chân dung về nền kinh tế vận tải hàng hóa trước làn sóng khóa cộng đồng gần đây nhất và ngay trước khi chính thức bắt đầu mùa mua sắm nghỉ lễ

Dưới đây là một số điều tôi đang xem và ý nghĩa của chúng đối với ngành vận tải hàng hóa và nền kinh tế rộng lớn hơn:

Chi tiêu cho cửa hàng tạp hóa đã tăng lên nhờ các đợt khóa tài khoản mới, nhưng chúng tôi cũng đang chứng kiến mức giảm cuối tháng lớn hơn.

Chi tiêu cho hàng tạp hóa tăng 1,9% từ tháng 10 lên 63,5 tỷ đô la (điều chỉnh theo mùa), mức danh nghĩa cao nhất kể từ tháng 7 và tăng 10,5% so với tháng 11 năm 2019. (Doanh số bán hàng tạp hóa đã điều chỉnh lạm phát tăng 2,2% so với tháng trước và 6,9% so với một năm trước lên mức cao nhất Các nguồn dữ liệu không chính thức về chi tiêu hàng tạp hóa cho thấy các xu hướng quan trọng trong chi tiêu hàng tạp hóa trong tháng có thể đang nổi lên: Đáng chú ý là mức giảm cuối tháng và tăng đầu tháng nổi bật hơn.

Có thể là do đại dịch hoành hành và tài chính của một số hộ gia đình trở nên rất eo hẹp, tài khoản ngân hàng cạn dần vào cuối tháng buộc những hộ gia đình này phải mua sắm trước khi tài khoản ngân hàng được bổ sung. Trong phân tích của riêng tôi, chúng tôi tìm thấy một số bằng chứng cho thấy mức giảm chi tiêu cho hàng tạp hóa vào cuối tháng ngày càng lớn hơn trong ba tháng qua và mức giảm cuối tháng càng nổi bật ở các bang có trợ cấp bảo hiểm thất nghiệp nhỏ hơn.

Nếu đúng như vậy thì trường hợp này – một số cửa hàng tạp hóa được báo cáo vào đầu tháng 11 đối với các mặt hàng thiết yếu có thể là kết quả của việc phát triển chi tiêu tiêu dùng trong tháng này thay vì dự trữ thuần túy và đơn giản như được báo cáo vào thời điểm đó.

Năm nay đã xóa bỏ nhu cầu nhà hàng bùng nổ của một thập kỷ, nhưng các doanh nghiệp tồn tại đã thích nghi bằng cách cắt giảm chi phí.

Cắt giảm chi phí là ưu tiên hàng đầu

Chi tiêu cho nhà hàng đã giảm 4% trong tháng 11, mức giảm đầu tiên kể từ khi nền kinh tế bắt đầu mở cửa trở lại vào tháng 5 và giảm 17% so với một năm trước. Như đã xảy ra với một số bộ dữ liệu khác nhau trong năm nay, điều chỉnh theo mùa có thể làm sai lệch kết quả đọc hàng tháng cho tháng này và tháng sau.

Tháng 12 thường là cao điểm hàng năm để ăn uống: Doanh số nhà hàng và quán bar trong tháng 12 liên tục đạt khoảng 1,16 lần doanh số bán hàng trong thời gian còn lại của năm. (Tháng 12 theo truyền thống cũng là cao điểm theo mùa đối với doanh số bán hàng tạp hóa, mặc dù ít đột ngột hơn vì vậy doanh số bán hàng thực tế của tháng 12 thường vào khoảng 1,06 mức của các tháng khác)

Sự chuyển dịch của xu hướng mua sắm offline sang online, sit-down sang take-away

Rõ ràng là năm nay sẽ khác. Người ta đã ít đi ăn ở ngoài hơn và ăn ở nhà nhiều hơn kể từ khi bắt đầu đại dịch, nhưng kể từ tháng 4, người Mỹ dần dần mạo hiểm đi ăn ở ngoài nhiều hơn. (Phải thừa nhận rằng ngày càng nhiều trong số này là mang đi.)

Chi tiêu nhà hàng bùng nổ trong hai thập kỷ qua: Từ năm 1992 đến 2019, chi tiêu hàng tháng cho nhà hàng được điều chỉnh theo lạm phát tăng từ 139 đô la lên 204 đô la, với 38 đô la trong số 64 đô la tăng ròng (gần 60%) xảy ra kể từ năm 2010. Tính chung cả năm nay đang trên đà trở thành năm chậm nhất đối với chi tiêu nhà hàng cho mỗi người kể từ năm 2001, mặc dù trong những tháng gần đây nhất, nó đã đạt mức 168 USD / người – gần bằng với mức đầu năm 2011.

Nhưng các doanh nghiệp đã cắt giảm phần lớn lao động theo doanh thu chậm hơn: Doanh thu được điều chỉnh theo lạm phát hàng tháng trên mỗi nhân viên là $ 5,435 vào tháng 11 – phù hợp với mức trung bình lịch sử là $ 5,443 và nằm trong phạm vi liên phần tư lịch sử ($ 5,370 đến $ 5,528).

Xem thêm: Đại dịch nCov-19 đã thay đổi hành vi mua hàng của người tiêu dùng như thế nào?

Doanh thu của cửa hàng nội thất đã tăng, nhưng vẫn đáng thất vọng.

Doanh số bán lẻ tại các cửa hàng nội thất và đồ trang trí trong nhà đang tăng gần 4% so với mức đứng trong tháng 1 (điều chỉnh theo mùa), gần như không thay đổi trong những tháng gần đây. So với các góc khác của thế giới bán lẻ (ví dụ: cửa hàng bách hóa), điều đó thật tuyệt. So với những gì đang diễn ra trong lĩnh vực bất động sản, thì điều đó thật quá ấn tượng. Doanh số bán nhà hiện tại cao hơn khoảng 26% so với mức tháng 1 (và đang tăng nhanh) trong khi doanh số bán nhà mới cao hơn gần 30% so với mức họ đứng vào đầu năm (và không đổi).

Trong lịch sử, doanh số bán hàng của cửa hàng nội thất theo dõi doanh số bán nhà xây mới chặt chẽ hơn so với việc họ theo dõi doanh số bán nhà hiện có; việc khởi công nhà ở mới thậm chí còn hoạt động tốt hơn so với doanh số bán nhà mới – chỉ ra rằng ngành bán lẻ này sẽ tăng trong những tháng tới. Với việc người mua nhà chủ yếu chuyển đến những khu đất rộng hơn trong năm nay và có lẽ, một số ác cảm do đại dịch gây ra đối với đồ nội thất cũ (các tìm kiếm trên Google cho “nội thất Hàn Quốc” đang đạt mức thấp nhất trong 5 năm), tôi hy vọng doanh số bán đồ nội thất sẽ vào khoảng 250 triệu đô la trên họ hiện đang ở đâu.

Có thể thương mại điện tử đang ăn mòn một số danh mục này (doanh số cửa hàng vật liệu xây dựng và thiết bị làm vườn, khó mua trực tuyến hơn, đang hoạt động tốt hơn nhiều) và doanh số bán đồ nội thất văn phòng chậm hơn đang ăn vào nhu cầu, nhưng một nơi khác để tìm kiếm là đồ gia dụng Sự hình thành: Sự hình thành hộ gia đình đã gia tăng sớm trong đại dịch với tốc độ nhanh nhất kể từ đầu những năm 1980.

Xem thêm: Nghành nội thất Hàn Quốc “lời lớn” từ Covid – 19

Có lẽ đây là kết quả của sự ác cảm mới hình thành đối với việc sắp xếp cuộc sống chung (tức là những người đô thị tăng lên gấp đôi trong những ngôi nhà chung chuyển đến không gian giá cả phải chăng hơn ngoài lõi thành phố). Điều này đã bắt đầu sụp đổ và tôi hy vọng vẫn còn nhiều chỗ đáng kể để nó giảm sâu hơn nữa: Các gia đình mở rộng đang hợp nhất, con cái trưởng thành đang chuyển (trở lại) với cha mẹ (giống như họ đã làm trong thời kỳ suy thoái trước) và sinh viên đại học / sinh viên mới tốt nghiệp đang ở nhà.

Một loại vắc xin sẽ giúp thúc đẩy sự phát triển khi mọi người lần đầu tiên vượt ra ngoài cộng đồng của họ sau nhiều tháng. Nhưng nếu có bất cứ điều gì, thập kỷ qua đã cho chúng ta thấy rằng những vết sẹo của thị trường lao động đã âm vang từ lâu trong nền kinh tế.

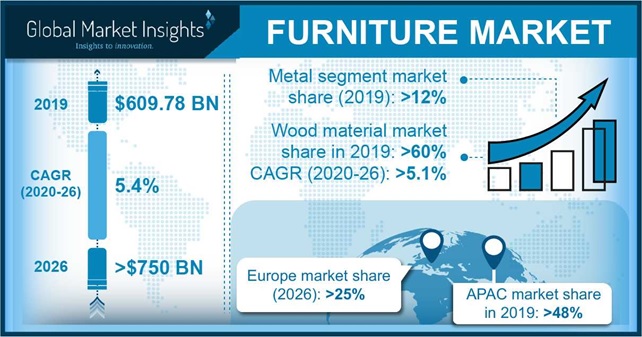

Xu hướng công nghiệp nội thất đáng kỳ vọng

Quy mô thị trường nội thất trị giá khoảng 609,7 tỷ USD vào năm 2019 và sẽ có tốc độ tăng trưởng trên 5,4% từ năm 2020 đến năm 2026. Sự mở rộng nhanh chóng của lĩnh vực xây dựng cùng với đầu tư vào các dự án thành phố thông minh được kỳ vọng sẽ tạo ra cơ hội mới cho ngành nội thất .

Việc tăng cường các chiến dịch tiếp thị cho các khu nhà ở xây dựng thương mại & nhà ở với nội thất sẵn sàng sử dụng để thu hút nhiều người mua hơn và thực hiện các giao dịch tốt hơn có khả năng thúc đẩy sự phát triển của thị trường. Phát triển cơ sở hạ tầng là nhân tố chính ảnh hưởng đến nền kinh tế của các quốc gia phát triển và đang phát triển. Sự phát triển của đất nước ảnh hưởng đến các khía cạnh kinh tế của nó, do đó hỗ trợ năng suất và thúc đẩy mở rộng xây dựng. Tiến bộ kinh tế của dân số toàn cầu là một yếu tố quan trọng khác đối với tăng trưởng cơ sở hạ tầng.

Nhu cầu ngày càng tăng về các không gian thương mại & dân cư được trang bị các tính năng chống độc hại là một trong những yếu tố chính thúc đẩy nhu cầu nội thất. Thu nhập của tầng lớp trung lưu tăng cùng với các khoản đầu tư của chính phủ liên quan đến phát triển cơ sở hạ tầng sẽ cải thiện hơn nữa quy mô ngành.

Cơ hội đang xuất hiện ở nhiều nơi khác nhau của các nền kinh tế đang phát triển, nơi thu nhập khả dụng cao đóng một vai trò quan trọng. Ngành công nghiệp không ngừng nỗ lực để nâng cao và giới thiệu các sản phẩm sẽ thu hút nhiều phong cách sống và cá nhân khác nhau trên thị trường toàn cầu. Các yếu tố khác nhau được các doanh nghiệp trong ngành xem xét bao gồm các yếu tố kinh tế, thu nhập của người tiêu dùng, lối sống thay đổi và cảnh quan đô thị biến động. Tuy nhiên, nguồn lao động có tay nghề hạn chế và chi phí sản xuất ngày càng tăng là một trong những yếu tố chính kìm hãm sự tăng trưởng của thị trường.

Việc mở cửa thị trường rõ ràng là một cuộc cách mạng cơ cấu quan trọng, ảnh hưởng đến lĩnh vực này trong thập kỷ qua. Điều này là do các yếu tố như giảm thuế quan, mở rộng các chuỗi bán lẻ hàng đầu trên thế giới, sự thâm nhập ở các nền kinh tế đang phát triển, quan hệ đối tác giữa các nhà cung cấp nước ngoài và các nhà phân phối quy mô lớn (ví dụ: OEM châu Á và các nhà bán lẻ Hoa Kỳ), cải thiện về hậu cần và cơ sở hạ tầng, suy thoái chi tiêu bình quân đầu người ở các nền kinh tế phát triển đặc biệt là trong và sau suy thoái, và do đó là sự gia tăng nhu cầu đối với các mặt hàng giá rẻ được sản xuất ở châu Á.

Gần 20% tổng sản lượng đồ nội thất trên thế giới được cung cấp bởi khoảng 200 công ty sản xuất đồ nội thất lớn, trong đó, 14 công ty chiếm một phần đáng kể. Những người chơi quan trọng nhất này có sự hiện diện trên toàn thế giới, khẳng định tính toàn cầu hóa của ngành. Khoảng 57 công ty có trụ sở chính tại các nền kinh tế đang phát triển và 143 công ty có trụ sở tại các nền kinh tế phát triển. Mỗi công ty thường có khoảng sáu nhà máy và số lượng tăng lên khi công ty phát triển.

Hơn nữa, cách thức hệ thống hóa sản xuất và các hoạt động khác phụ thuộc vào các yếu tố như chuyên môn hóa của công ty, vị trí địa lý và cấu trúc nơi công ty có một khuôn khổ hoạt động phức tạp hơn. Theo phân tích, khoảng 40% trong số 200 công ty nội thất có đơn vị sản xuất bên ngoài quốc gia nơi họ đặt trụ sở chính.

Việc sử dụng gỗ không thể thiếu sẽ bổ sung cho sự phát triển của thị trường nội thất

Gỗ nguyên liệu chiếm thị phần khoảng 60% vào năm 2019 và dự kiến đạt CAGR 5,1% trong giai đoạn 2020-2026. Gỗ có nhiều ưu điểm khác nhau như ngoại hình đẹp hơn so với các sản phẩm cùng loại. Khung gỗ là lựa chọn ưu tiên của các công ty kiến trúc và xây dựng trong nỗ lực xây dựng một ‘Công trình Xanh’, thông qua việc sử dụng các vật liệu thân thiện với môi trường.

Các phân khúc vật liệu khác bao gồm vật liệu composite như gỗ nhựa, tre, thủy tinh, mía. Những vật liệu này đang trở nên phổ biến do nhu cầu tăng cao đối với các sản phẩm bền và nhẹ trong lĩnh vực xây dựng. Sợi tre được sử dụng trong các tòa nhà dân dụng vì sức mạnh, chi phí và tính linh hoạt của chúng. Phân khúc vật liệu nội thất khác được dự đoán sẽ chiếm 10% thị phần doanh thu vào năm 2026.

Xem thêm: Các loại gỗ phổ biến trên thị trường nội thất hiện nay

Nhu cầu về đồ nội thất ngày càng tăng trong phân khúc nhà ở

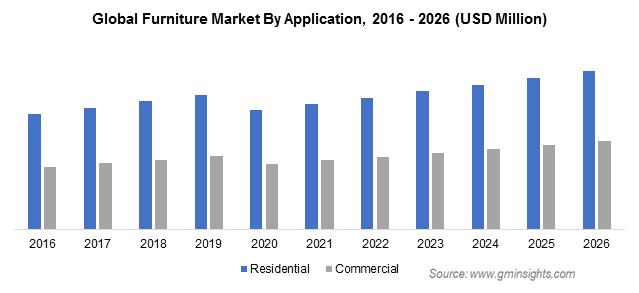

Ứng dụng dân dụng thống trị thị trường đồ nội thất toàn cầu vào năm 2019 và ước tính sẽ chiếm trên 60% thị phần vào năm 2026. Doanh số bán hàng nhanh chóng ở các dòng xe mui trần và ghế sofa đơn sẽ góp phần vào sự tăng trưởng ổn định của thị trường. Việc gia tăng xuất khẩu và nhập khẩu đồ nội thất sang trọng và tiện nghi do thu nhập khả dụng của người tiêu dùng tăng và lối sống thay đổi đang làm tăng nhu cầu đồ nội thất bọc.

Doanh thu đáng kể được tạo ra từ thị trường nội thất khu vực Châu Á Thái Bình Dương

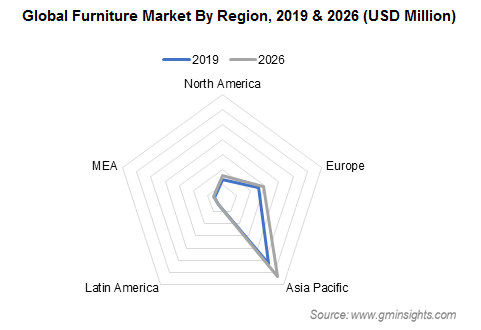

Thị trường đồ nội thất Châu Á Thái Bình Dương chiếm hơn 48% thị phần doanh thu trong năm 2019. Đô thị hóa nhanh chóng cùng với cải thiện các yếu tố kinh tế xã hội của người tiêu dùng là yếu tố chính thúc đẩy nhu cầu lớn như vậy trong những năm gần đây.

Thị trường Bắc Mỹ sẽ chứng kiến sự tăng trưởng sinh lợi đến năm 2026 được thúc đẩy bởi chi tiêu xây dựng được cải thiện từ người tiêu dùng. Sự phát triển cơ sở hạ tầng có thể sẽ thúc đẩy việc xây dựng các tòa nhà dân cư và thương mại thúc đẩy nhu cầu nội thất. Các khách sạn, trường học, trường cao đẳng, bệnh viện và không gian văn phòng thương mại sẽ mang đến cơ hội phát triển thị trường tuyệt vời.

Sáp nhập và mua lại là triển vọng chiến lược chính của thị trường nội thất toàn cầu

Một số công ty chủ chốt trên thị trường nội thất bao gồm Herman Miller, Inc., The Home Depot, Inc., Renaissance Furniture, Global Furniture Group, Heritage Home, Inter Kohler CO, La-Z-Boy, IKEA Group, Okamura Corporation, Ashley Furniture Industries , Inc., Nội thất khái niệm, Haworth, Inc., HNI Corporation Godrej & Boyce Manufacturing Co., Urban Office Interiors, Humanscale Corporation, McCarthy Group, và Furniture Services, Inc., v.v.

Vào tháng 9 năm 2018, Steelcase, Inc. đã mua lại Orangebox Group Limited, một nhà sản xuất đồ nội thất có trụ sở tại Vương quốc Anh. Sáng kiến chiến lược này sẽ giúp công ty mở rộng hoạt động kinh doanh trên toàn châu Âu và nâng cao danh mục sản phẩm với các thiết kế nội thất văn phòng hiện đại.

Nguồn:

Furniture Today

===============================================

Dongsuh Furniture nội thất online số 1 tại Việt Nam | Nhìn là thích – Sờ là mê – Chờ là bỏ lỡ – Lớ ngớ là mất lượt |

Tham khảo thêm tại website: https://dongsuh.vn

Nội thất Hàn Quốc | Ghế Sofa | Giường ngủ | Kệ sách | Tủ quần áo | Bộ bàn ăn | Bàn trà | Bàn trang điểm

Ghế sofa 3 chỗ | Ghế sofa 4 chỗ | Ghế sofa 1 chỗ | Ghế sofa thư giãn | Ghế sofa da cao cấp